炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

张峻滔兴业研究分析师

郭嘉沂兴业研究首席汇率分析师

一、市场回顾

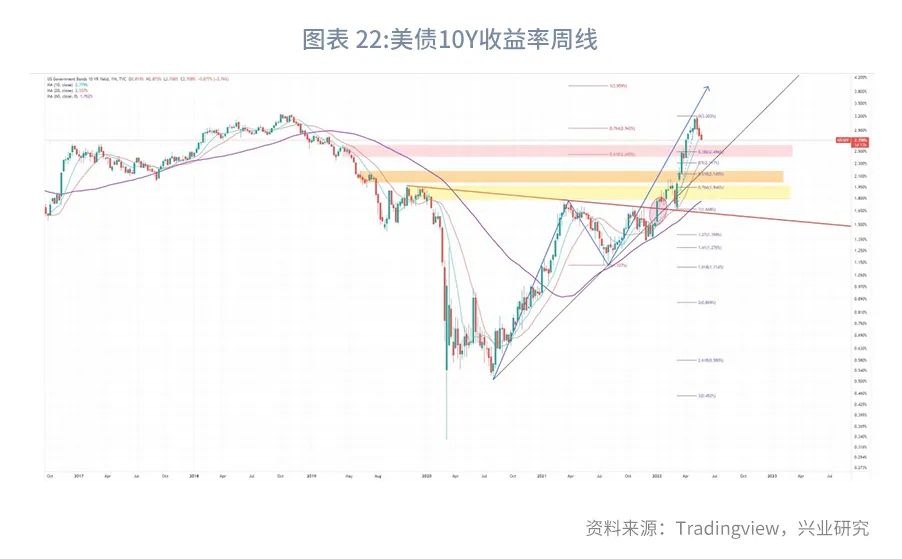

5月美债收益率边际回落,10Y收益率月末跌破2.8%。美国4月CPI较40年高点回落,暂时减缓了市场对于通胀失控的担忧。美联储未释放增量紧缩信息,同时5月议息会议纪要提及限制性的货币政策立场被解读为加息可能很快结束。此外,美股消费股财报恶化,市场情绪恶化,美股遭遇连续抛售。市场认为美联储不会冒着经济衰退的风险持续加息,也让美债暂时恢复了一定的避险属性。

专栏:CPI同比见顶又如何?

美国4月CPI同比增速从40年高位小幅回落,主要归功于汽车价格同比增速放缓,但其他分项并无明显减速,尤其是食品价格和服务价格仍在加速,全面性通胀的风险仍然居高不下。供给端制约因素短期内无法完全消除,年内很可能出现的情况是,CPI同比增速或已见顶,但回落幅度非常有限,仍显著高于美联储2%中期目标。

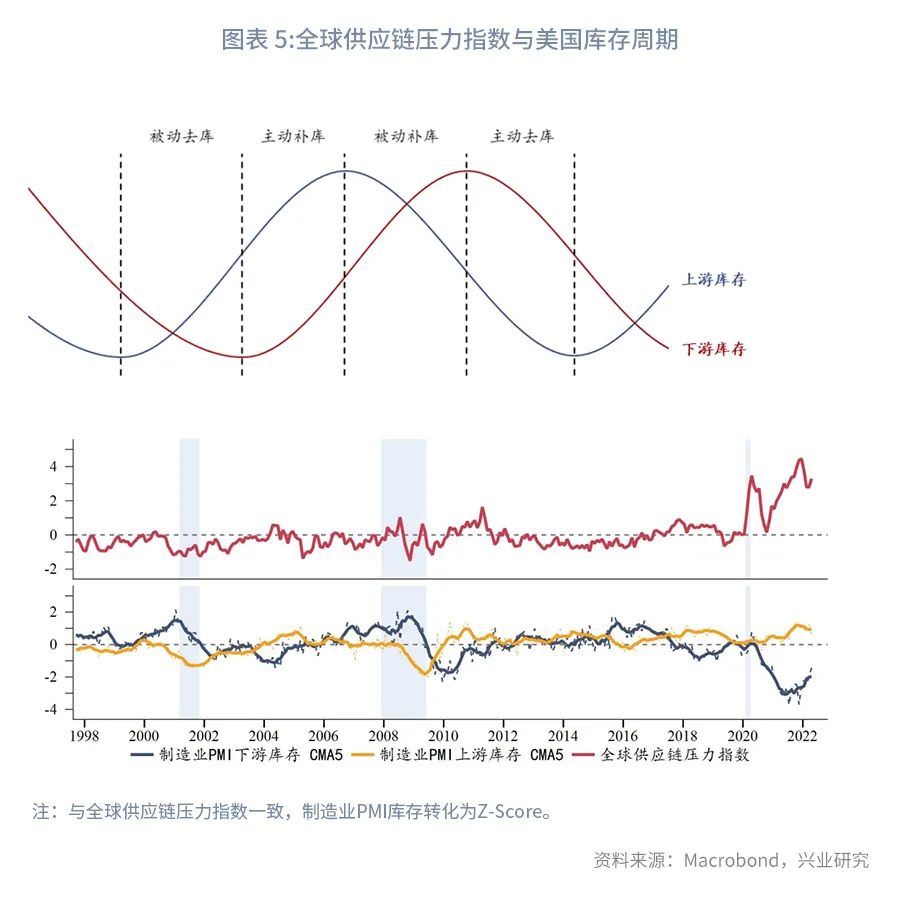

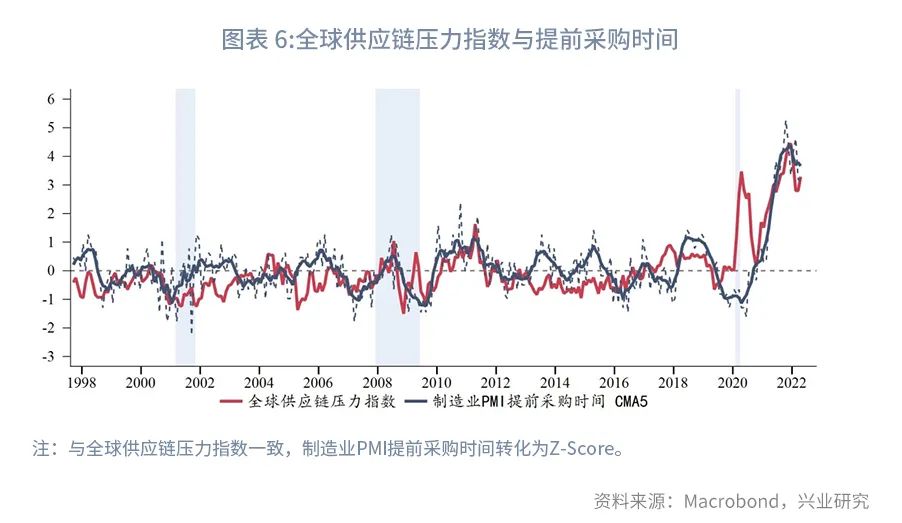

历次美国经济危机后都会发生新一轮的产业转移,购买力下降导致消费者青睐价格相对更低的进口商品。粗略地用进口/个人消费支出反映美国消费者偏好,可以发现历次经济衰退后这一比例都会再创新高。这也导致美国对于全球供应链的依赖度不断提高,面对供给瓶颈时也更加脆弱。次贷危机后美国CPI与全球供应链压力指数的相关性进一步提升,本轮高通胀也与供应链压力完全对应。

供应链压力的波动本身与美国库存周期高度相关,通过监测ISM制造业PMI上下游库存情况,可以发现:从被动去库存开始供应链压力逐渐回升,通常在主动补库存时期达到峰值,进入被动补库存后压力逐渐下降,至主动去库存时触底。当前美国正处于主动补库存向被动补库存过渡,供应链的周期性压力减轻。不过极低的下游库存水平将延长被动补库存时间,也将限制供应链压力的回落幅度。另外,面临供给瓶颈和下游补库存需求,上游企业普遍提前采购备货,也使得供应链压力居高不下。因此,即便美国CPI同比高度已现,年内也很难见到同比增速显著回落。

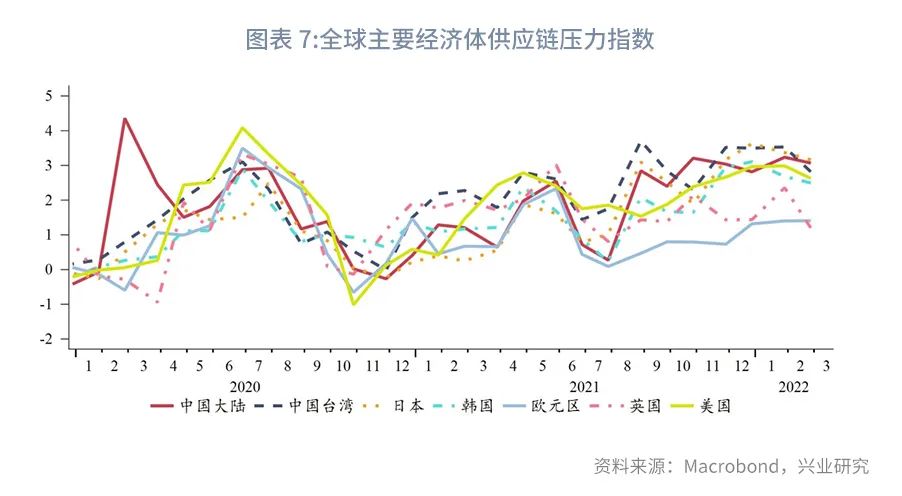

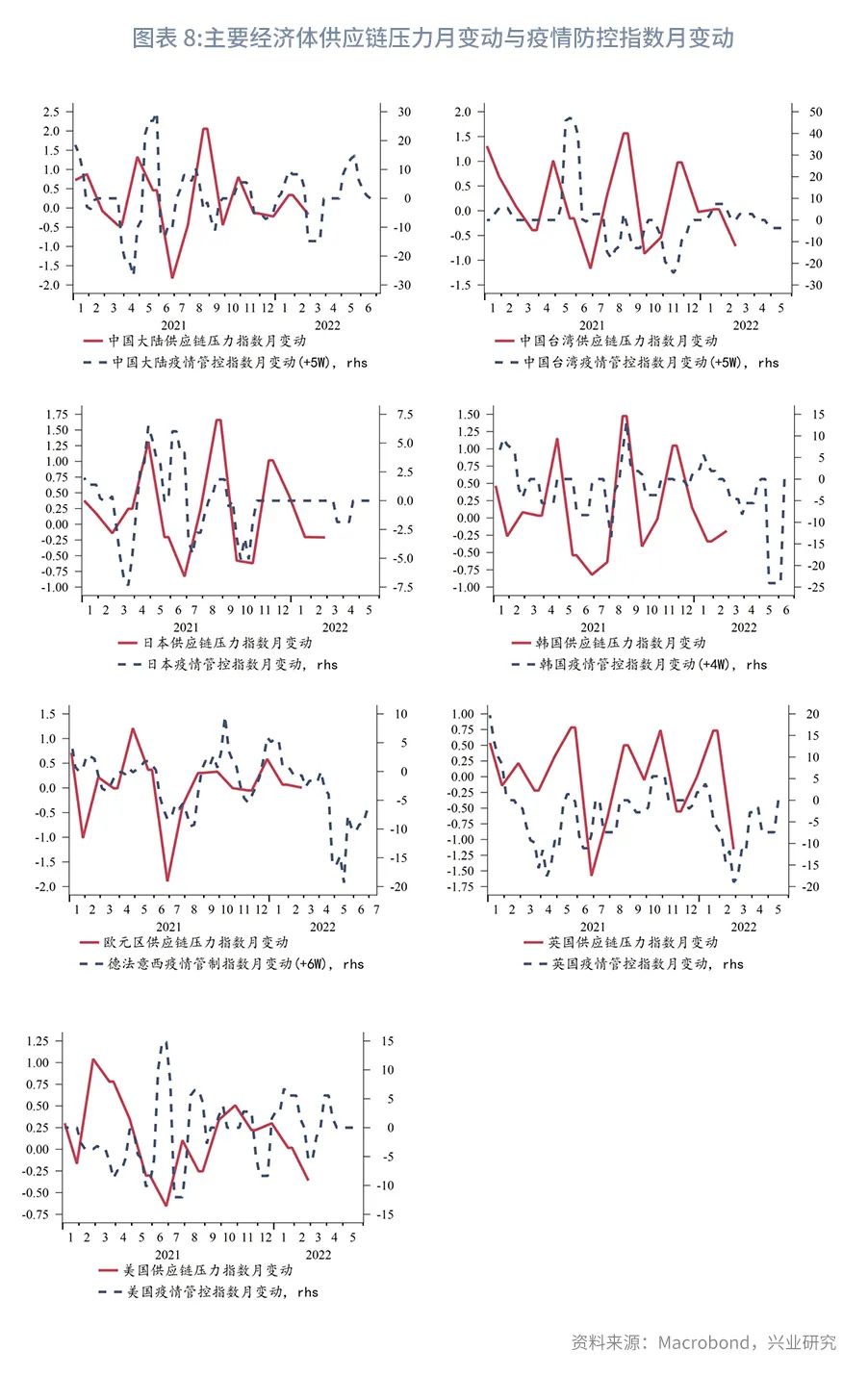

从全球产业互联而言,主要经济体的供应链压力指数高度相关。虽然海外经济体基本取消了疫情防控措施,但供应链压力并未明显减轻。这可能与中国在全球供应链扮演的重要角色有关。2021年以来,中国疫情防控对于供应链的影响滞后约5周,这意味着至少要到6月全球供应链压力才可能明显减轻。即要到7月才能体现在美国公布的6月CPI数据。

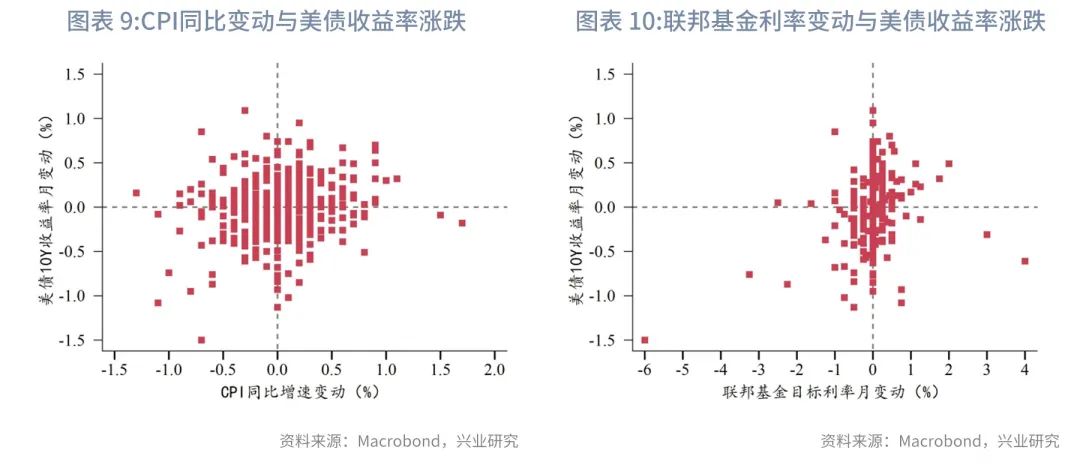

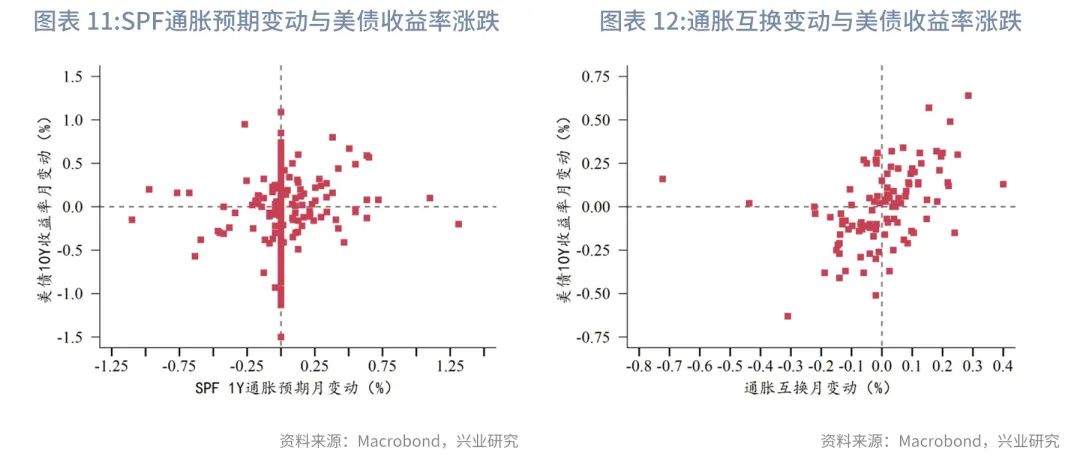

假定年内美国CPI同比增速维持在2%-10%之间,同比增速回落是否会带来美债收益率走低呢?我们分析了历史上CPI处于这一区间时,CPI同比月度变动、联邦基金利率月度变动、通胀预期月度变动与美债收益率当月涨跌之间的关系。CPI同比增速变动和美债收益率涨跌幅的线性关系很弱,即便CPI同比增速回落,美债收益率上行的情况也十分常见。相比之下,美债收益率对于联邦基金目标利率和通胀预期的变化更加敏感。即只要美联储仍在加息轨道或通胀预期仍然上行,则美债收益率趋于走高。反之,美联储降息或通胀预期回落时美债收益率趋于走低。

因此,即便3月CPI同比已是年内高点仍不能轻言美债收益率已经见顶,更需要关注的是美联储紧缩路线和通胀预期的变化。年内美联储加息和缩表并行,叠加供给瓶颈带来的潜在通胀压力,美债收益率短线回调后再度上行的概率依然较高。

二、机构行为

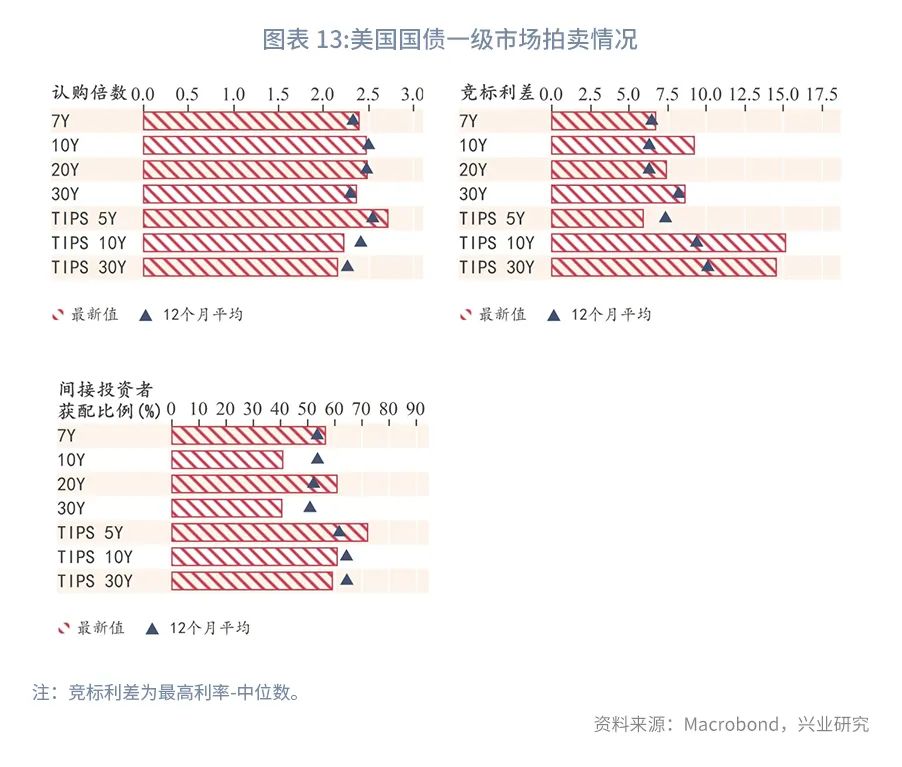

2.1 一级市场:海外机构认购热情下降

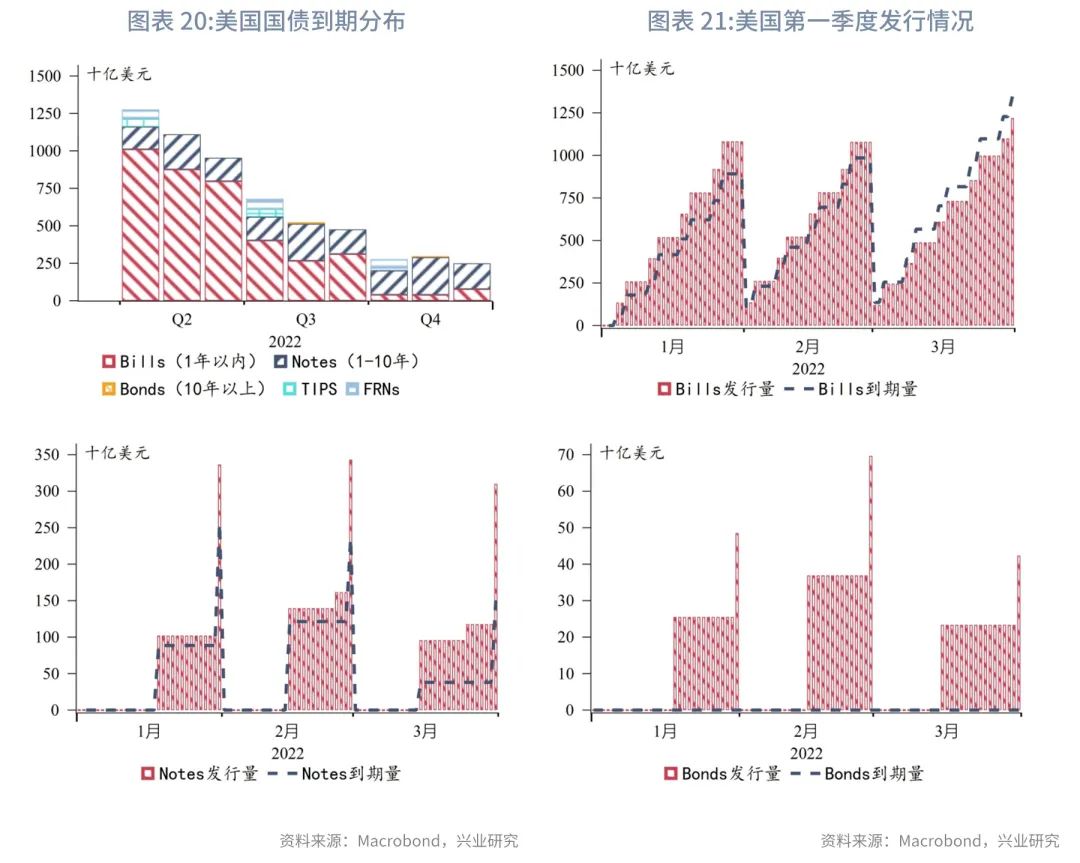

5月美国财政部拍卖的付息国债期限涵盖2Y-30Y各个主要期限,以及TIPS 10Y。一级市场认购情况依然不佳,竞标利差普遍高于12个月均值,海外投资者为主的间接投资者获配比例大幅下降。中长期限半数被一级交易商义务性地收入囊中。

2.2 二级市场:长端增持动力不足

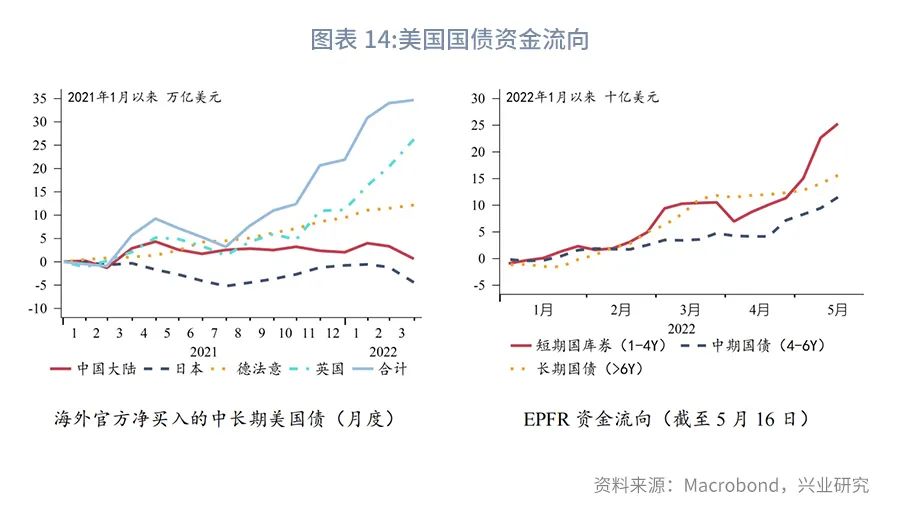

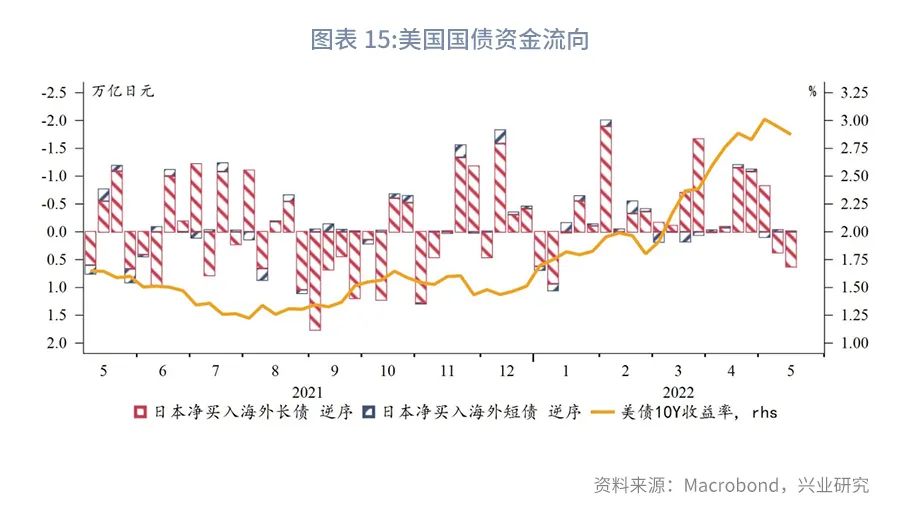

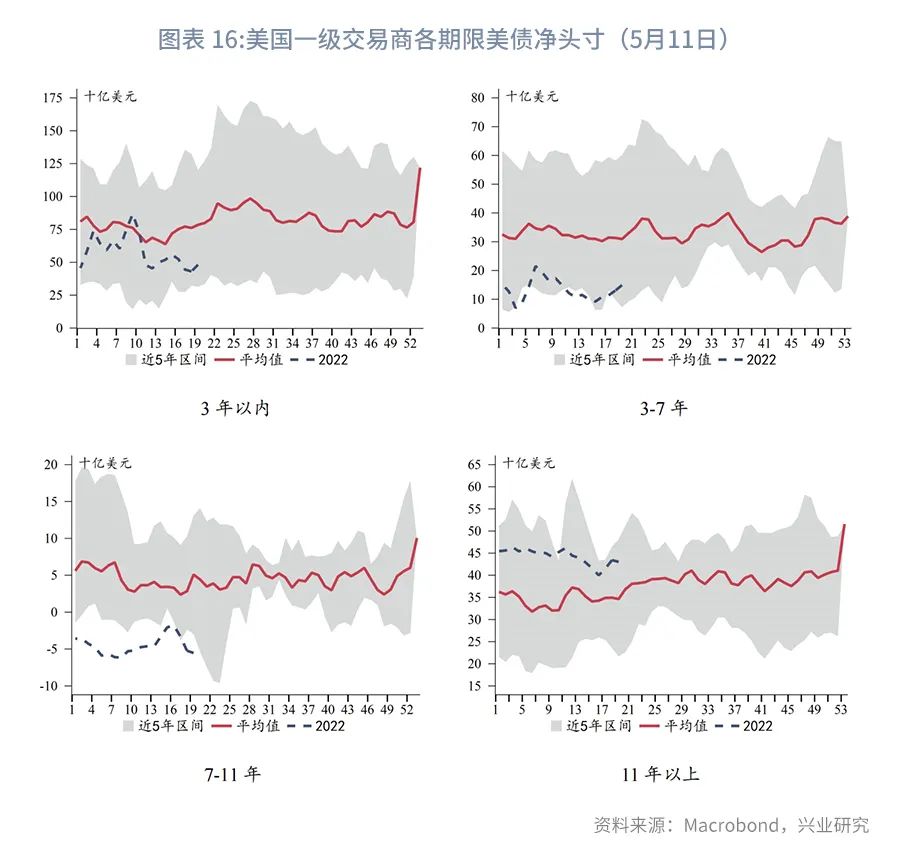

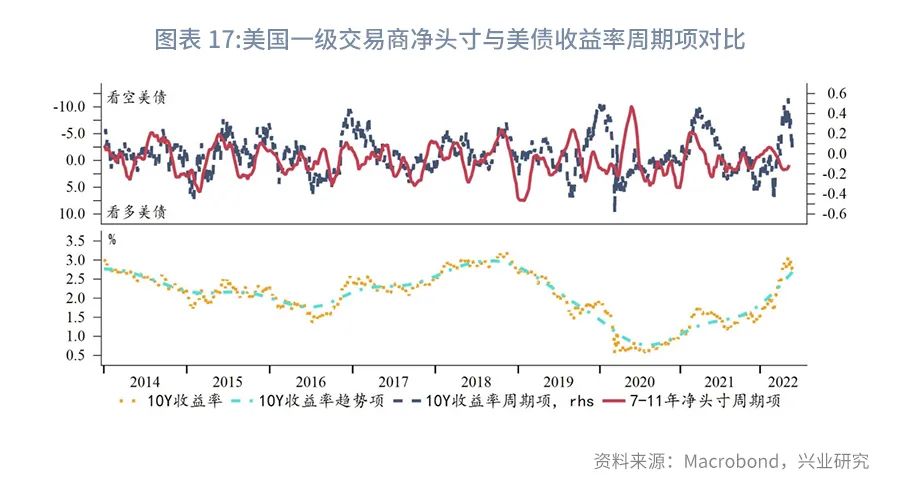

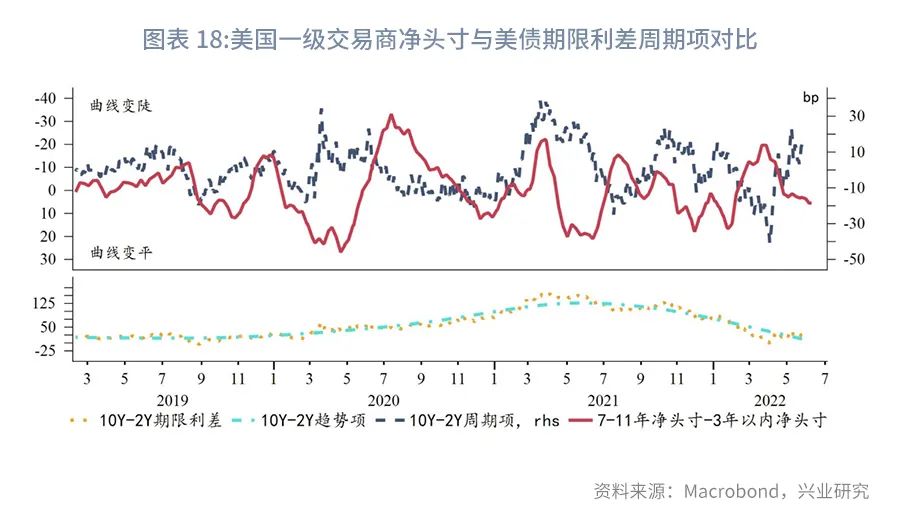

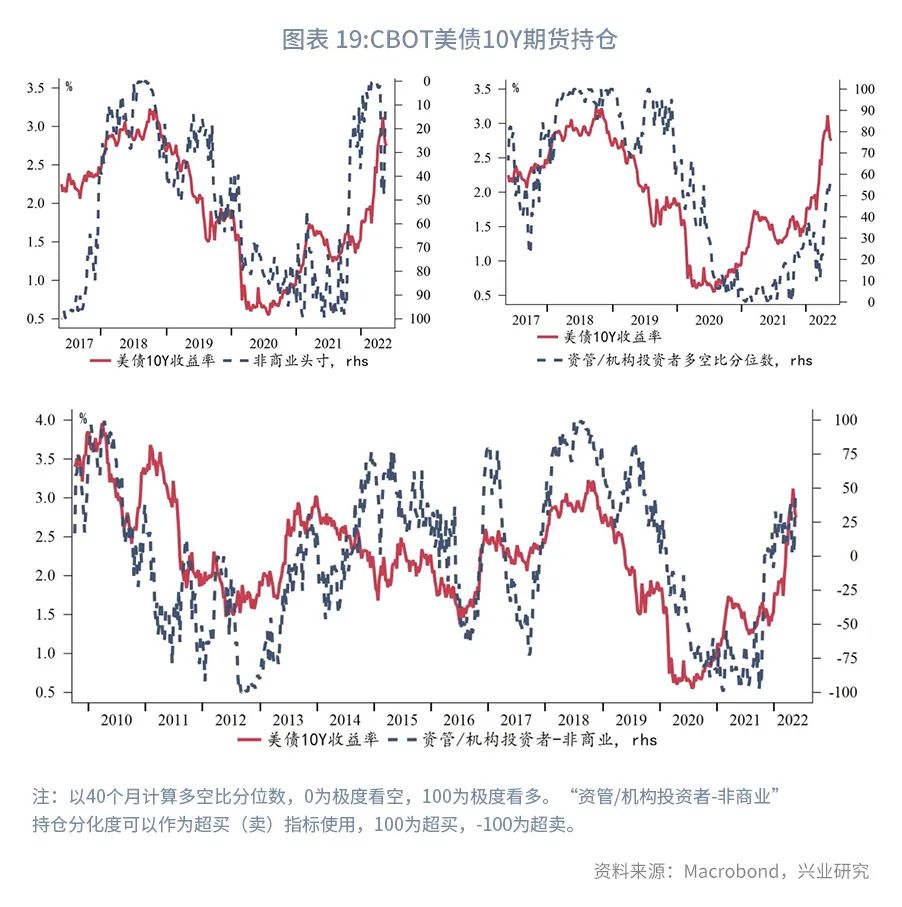

机构行为方面:官方部门中,中国大陆和日本在3月均大幅减持中长期美债。日本财政部公布的数据显示日本在5月重新开始增持海外长期债券。私人部门,EPFR全球基金资金流显示流入各期限美债的资金均有增加,资金更加青睐短端,即博弈短端收益率已对美联储加息充分定价。美国一级交易商增持7Y以内和11Y以上期限,继续减持7-11Y并维持净空头。CBOT美债10Y期货持仓,非商业空头仓位先减后增;资管、机构投资者继续加码多头,但步伐放缓。整体而言,近期持仓信息对于美债收益率的方向性指示不强。

三、后市展望

欧央行议息会议(6月9日)释放鹰派信号的可能性很大,有望推升德债收益率,进而也减缓近期美债收益率下行。其后的美联储议息会议(6月16日)重点关注FOMC点阵图分布,若较此前有更多官员支持更大幅加息,则市场加息预期将重新向上修正,美债收益率也可能重新上行。此外,6月至9月美国国库券到期量仍然较大,美国财政部的以长换短债务置换仍会托底长端收益率。综合美国潜在通胀压力和美联储紧缩路径,我们认为近期的美债收益率下行宜视为阶段性回调,尚不能断言是周期性见顶。回调结束后再度展开上行甚至再创新高的可能性依然存在。关注10Y收益率在下方2.4%-2.6%区间的表现。